当IP化迈向深水区,身处时代浪潮的游戏厂商该如何沉浮?

来源:游戏智库 发布时间: 2021-06-10 15:48:36

IP与游戏之间的关系会发展成怎样,相信并不存在一个统一的答案。

毕竟IP与游戏之间的联系始终存在,只不过碍于发展程度并未得到太多的重视。而在近两年,关于IP化的讨论伴随着精品化逐渐走热,国内厂商们对于IP的热情也达到了空前的高度。尤其是疫情致使2020年国内线下娱乐业备受重创,网游依旧保持着可观增长的环境下,围绕IP化所呈现的一系列打法显得越来越有市场。

那么,IP化到底会走向何方,也有人给出了自己的预测。

据易观智库此前公布的《2021年中国移动游戏市场年度综合分析报告》显示,2020年中国数字娱乐产业市场规模达到了6835亿元人民币,而游戏业务更是呈现出了肉眼可见的增长。在易观智库看来,当下的数字娱乐产业正在处于融合发展的态势,将IP作为核心要素,以阅读和动漫作为IP源头,用影视和音乐去放大影响力,以游戏为商业变现环节并反哺内容,从而实现资源流转和产业协作。

上述观点勾勒了IP与游戏之间的关系,这也是正走向IP化的深水区的游戏行业正在呈现的内容。伽马数据曾在《2020-2021移动游戏IP市场发展报告》中记录了IP市场价值的增长,2018年-2019年国内IP改编移动游戏市场收入状况从908.4上升至987.4亿元,增长率为8.7%;而到2020年这一数字上升至1243.2亿元,增长率达到了25.9%,移动游戏IP核心用户规模超过1.5亿、泛用户规模超过1.8亿,诸多数据都在证明IP是支撑中国移动游戏市场增长的重要动力。

伴随红利显现,后来者相继入局以致赛道拥堵便成了必然。正如伽马数据所披露的那样,整个2020年流水TOP100移动游戏中IP产品流水占比达50.7%,IP在国内占有的话语权愈发高涨,不过相较于欧美日本的高效利用,国内对于IP的使用难掩迷茫。

此前国内使用IP略显片面,主要集中在影视化合作,商业化品牌授权等,此类设计更多集中于品牌概念在数字领域的延伸。近一年,国内也开始侧重文创领域的搭建,在文旅结合的基础上向周边产品开发领域延伸,涉足泛娱乐之余,完成线上线下的全面覆盖,并且在同人二次创作领域给予创作者一定的空间,令其创作欲望得以释放,发挥IP更多的价值。而此番操作也决定了IP对于游戏的价值将会摆脱线性,而是将游戏变为IP衍生文化价值生态中的一个环节,而非单纯承载变现的作用。

曾引发热议的阴阳师线下店

曾引发热议的阴阳师线下店

当然,想要如此就需要厂商既要对IP的深度价值合理挖掘,也要主动去摆脱对于IP的过分依赖,创造出具有自身独创性的内容。

如何去深度挖掘IP的价值,因其打法不同国内厂商各抒己见,但不变的是,IP之所以具备一定的原生价值就在于其背后站着一定数量的原生用户,且此类原生用户对于IP内容的认同感要高于普通用户,在游戏消费,游戏相关行为方面都具备较高价值。

《2020-2021移动游戏IP市场发展报告》也写到,1.5亿的IP核心用户能够主动根据IP去寻找游戏产品,对于IP游戏产品也具备较高的兴趣,而次之的1.8亿泛用户会去游玩IP相关产品,对于IP产品存在一定认知,能够被产品IP属性所吸引。而这对于当下的国内游戏市场极具诱惑力。

据易观数据显示,2020年中国移动游戏用户规模为6.48亿人,相较去年有小幅度增长。如此成绩,主要源于疫情让诸多用户拥有了足够多的居家娱乐时间,他们会主动去接触移动游戏。另外,媒体和渠道的进一步入局移动游戏领域,比如近一年发展的得愈发膨胀的以短视频为媒介游戏推广领域,以及长视频平台倾向关注知名影视剧改编移动游戏,均吸引到了很多新用户的加入。

依照其预测,进入到2022年移动游戏用户的增长率将会达到5.6%,但要注意的是,疫情激活出的用户并不稳定,首先很多用户被棋牌类、休闲/超休闲类游戏所吸引,此类用户能够成为接触移动游戏还是其空闲时间的增加,但这其中的部分人会因日常生活回到正轨而减少花在移动游戏上的时间,所以目前国内移动游戏用户的市场存量特征仍长期保持,但增量确实捉襟见肘。

IP游戏的出现厂商在存量市场中拥有了更多的话语权,况且关注IP游戏的人群已经对游戏拥有了一个较为清晰的认识,使得用户在转化的时候更具效率。也正因凡事皆有双面性,IP用户对于游戏也更为挑剔,尤其是能否还原IP的特点、以及玩法和特色内容的优劣也决定了此类用户的好恶。

其次便是摆脱对于IP的过分依赖,通过创新去创造具备自身独创性的内容。如今的玩家在审美上越发挑剔,单纯的情怀已经很难激活玩家对于产品的热情,这也就促成了精品化伴随着IP化共同发展的情形。对于IP改编产品而言,还原与高质量相辅相成,玩法丰富、画风精致的产品更容易受到玩家的青睐。况且近两年部分玩法出众,内容新颖的游戏更容易发迹,甚至完成破圈,这也将增加大厂以及各中腰部游戏企业在研发领域加大投入的信心。

虽然精品化的IP改编将成为未来游戏厂商主要的发力方向,但创新内容的加入对游戏创作团队既有时间,也有能力上的考验。

《2020-2021移动游戏IP市场发展报告》对上述内容也给出了自己的看法,对于多数IP改编产品来说,游戏产品的开发和其他文娱产品创作上保持一致并不现实,且文娱产品创作完成后才能提供给改编游戏产品完整的世界观和剧情,改编游戏也需要更充足的时间去达到先要的结果。基于这一点,部分文娱产品会通过多领域同步改编,从而保障IP的热度。比如先创作小说产品,塑造IP的世界观和架构剧情的成熟,在改编成动漫和移动游戏产品,借动漫有效维持IP的热度甚至帮助IP实现文化破圈,从而帮助改编游戏产品在推出时取得更大的商业结果。此番观点与易观数据的态度也存在一定的贴合。

可以预见,未来一段时间内IP仍将是游戏企业的核心资源之一,IP游戏也将在多项数据上都有更为出色的表现,这也预示着手握多项IP资源的厂商将在市场上占有更多的发展先机。

IP化的发展,也将会把游戏行业带向全新格局,如IP与买量之间的关系,或许会随着时间的推移走向变化。目前买量仍是部分IP产品快速获客并完成影响力扩张的主要手段,不过买量爆发的价值与IP题材存在一定的联系,比如“传奇”和“三国”等内容或许更能通过买量取得更大的商业价值释放。基于此类产品以及超休闲游戏等极度依靠买量赋能的细分品类游戏的特殊性,其与买量之间的关系或许在未来会保持稳定。

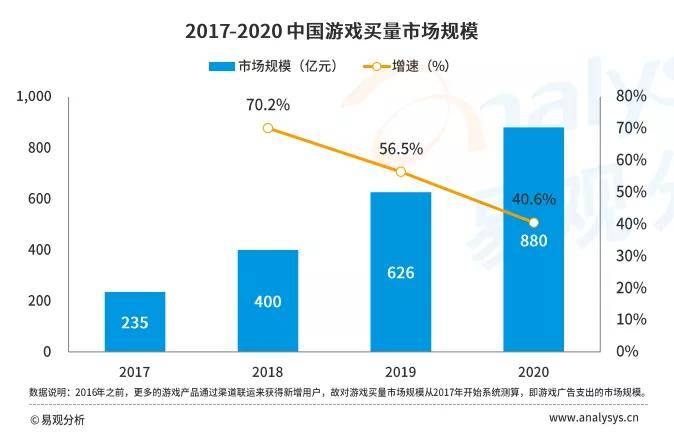

但对于在IP化浪潮下位列前茅的厂商而言,他们对于买量的依赖将逐步放缓,易观数据认为基于版号的进一步放开以及新媒体行业的影响力扩大,2018-2020年中国游戏买量的市场规模虽然完成了从400亿-626亿-880亿的逐级跳跃,但增速将会显著放缓。原因在于大部分游戏企业将在研发领域逐渐提高投入,更加重视提升游戏品质,从而减少在买量方面的支出。为此易观数据也给出了一个明确的方向,它认为未来2-3年,买量市场的规模增速将下滑至10%-15%之间。

无论是多家厂商加大收购力度,还是字节跳动携《航海王热血航线》稳步攀爬,亦或是上海四小龙的突飞猛进,大家都在将游戏行业的竞争拖向白热化。未来,游戏公司的存亡就在于是否具备差异化的核心竞争力,而IP作为其中的重要一环将伴随着团队的研运能力成为厂商的制胜关键。

扫描左侧二维码,关注微信公众号

即可获得游戏智库每日精彩内容推送,并且在第一时间获取游戏行业新鲜资讯。

APP 下载

扫描二维码下载iOS或安卓APP